Page 53 - 2019 電子科技產業年鑑電子書

P. 53

擴大。

ڌ c̨ᅀб҅ԓ͜ཤ༺̹ఙ฿ر

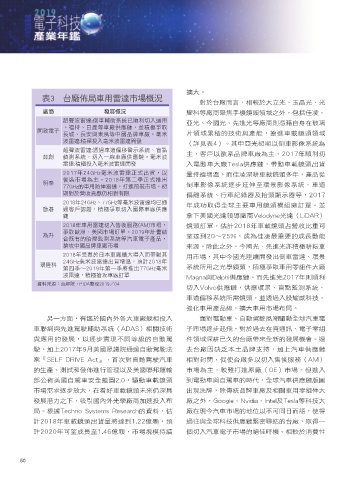

對於台廠而言,相較於大立光、玉晶光、光

ᅀਠ ೯࢝฿ر 耀科等廠商聚焦手機鏡頭領域之外,包括佳凌、

൴ᑊتཤ༺ ࡀԓႾпӻ୕ʊනлʲɝஷ͜ 亞光、今國光、先進光等廠商則憑藉自身在玻璃

e၅तe˚ପഃԓᅀԶᏐᗡdԨጐن՟

Νߧཥɿ

ڗ۬eڗτၾ؇ࠬഃʕۜԓᅀf૩Ϸ 片領域累積的技術與產能,搶進車載鏡頭領域

تཤ༺ ጐҳɝ૩Ϸتཤ༺ක೯ (詳見表4)。其中亞光初期以倒車影像系統為

൴ᑊتཤ༺ ீཀԓ༸ᙆͪӻ୕eٛᓃ

ሾ௴ ਈӻ୕dʲɝɓᇞԓᅀԶᏐᗡf૩Ϸت 主,客戶以歐系品牌車廠為主,2017年順利切

ཤ༺ ጐҳɝ૩Ϸتཤ༺ක೯ 入電動車大廠Tesla供應鏈,帶動車載鏡頭出貨

ϋ ()[૩Ϸتཤ༺͍ό̈d˸ 量持續增溫。而佳凌深耕車載鏡頭多年,產品從

ܝༀ̹ఙމ˴f ϋୋɚ͍֙όપ̈

इ

()[ٙԓ͜ԣᅜཤ༺d͂ආۃༀ̹ఙdڋ 倒車影像系統逐步延伸至環景影像系統、車道

ಂ࿁ᐄϗ্ᘠʥ࿁Ϟࠢ 偏離系統、行車紀錄器及抬頭顯示器等,2017

ϋ ()[e ()[ഃ૩Ϸتཤ༺ѩʊஷ 年成功取得全球主要車用鏡頭模組廠訂單。並

઼㛨 ཀ܄˒Ⴉᗇdጐن՟ʲɝყԓᅀԶᏐ

ᗡ 拿下美國光達領導廠商Velodyne光達(LiDAR)

ϋԓ͜ཤ༺ʲɝਯܝਕ ". ̹ఙd 鏡頭訂單,估計2018年車載鏡頭占營收比重可

ن՟ᆄݲeߕ̹ఙࠈఊf ϋࠇഐ

މʺ 望達到20〜25%,成為佳凌最重要的成長動能

Υ݅ϞٙߣᏀ္ӻ୕ഃӛԓཥɿପۜd

วҸʕۜԓᅀ̹ఙ 來源。除此之外,今國光、先進光亦積極耕耘車

ϋա˚͉ԓᅀᓒɽኬɝϾ੭ਗՉ 用市場,其中今國光陸續開發出倒車雷達、環景

()[૩Ϸتཤ༺̈ᄣdཫࠇ ϋ

ᐑඤ߅

ୋ̬֙ä ϋୋɓ֙ਗ਼પ̈ ()[૩Ϸ 系統所用之光學鏡頭,積極爭取車用零組件大廠

تཤ༺dጐวҸԓᅀࠈఊ Magna與Delphi供應鏈。而先進光2017年則順利

༟ࣘԸ๕j̨৫d1*%"ଣ ÿ

切入Volvo供應鏈,供應環景、盲點監測系統、

車道偏移系統所需鏡頭,並透過入股耀威科技,

強化車用產品線,擴大車用市場布局。

另一方面,有鑑於國內外各大車廠競相投入 面對電動車、自動駕駛風潮驅動全球汽車電

車聯網與先進駕駛輔助系統(ADAS)相關技術 子市場逐步起飛,對於過去在資通訊、電子零組

與應用的發展,以逐步實現不同等級的自動駕 件領域深耕已久的台廠帶來全新的發展機會。過

駛,加上2017年9月美國眾議院通過自動駕駛法 去台廠因缺乏本土品牌支持,加上汽車供應鏈

案『SELF DRIVE Act』,首次對自動駕駛汽車 相對封閉,促使台廠多以切入售後服務(AM)

的生產、測試和發佈進行管理以及美國聯邦運輸 市場為主,較難打進原廠(OE)市場。但進入

部公佈美國自駕車安全藍圖2.0,驅動車載鏡頭 到電動車與自駕車的時代,全球汽車供應鏈版圖

市場需求逐步放大,在看好車載鏡頭未來仍深具 出現洗牌,除傳統品牌車廠及相關車用零組件大

發展潛力之下,吸引國內外光學廠商加速投入布 廠之外,Google、Nvidia、Intel及Tesla等科技大

局。根據Techno Systems Research的資料,估 廠在現今汽車市場的地位以不可同日而語,使得

計2018年車載鏡頭出貨量將達到1.22億顆,預 過往與全球科技供應鏈緊密聯結的台廠,取得一

計2020年可望成長至1.46億顆,市場規模持續 個切入汽車電子市場的絕佳時機。相較於消費性

50